Contents

TDF (Target Date Fund) 의 의미와 명과암 (ft. 퇴직연금,IRP)

DC형 퇴직연금이나 퇴직연금 IRP, 혹은 개인형 IRP 계좌를 운용하는 경우 TDF (Target Date Fund) 라는 이름을 갖고 있는 많은 Fund 상품을 만날 수 있습니다.

TDF 란?

투자자의 은퇴 시점을 목표 시점(target date)으로 해 생애주기에 따라 펀드가 포트폴리오를 알아서 조정하는 자산배분 펀드.

(출처: 네이버 백과사전: https://terms.naver.com/entry.naver?docId=3654035&cid=43659&categoryId=43659)

이름 대로 은퇴 시점(target date)을 기준으로 생애주기에 따라 펀드에서 운용하는 세부 포트폴리오를 알아서 잘 조정해주는 펀드 상품입니다.

예를 들면 다음과 같습니다. (이렇게 구성되어 있다는 예시를 위한 설명입니다)

| TDF2030 | 은퇴시점이 2030년으로 얼마 남지 않은 분들을 대상 주식과 같은 위험자산보다는 채권 등과 같은 안전자산에 더 투자 |

위험자산: 30% 안전자산: 70% |

| TDF2040 | 은퇴시점이 2040년으로 조금 더 많이 남은 분들을 대상 위험자산과 안전 자산이 비슷하게 운영되는 상품 |

위험자산: 50% 안전자산: 50% |

| TDF2050 | 은퇴시점이 2050년으로 상대적으로 많이 남은 분들을 대상 위험자산에 좀 더 공격적으로 투자 |

위험자산: 70% 안전자산: 30% |

예를 들어 2045TDF 는 2045년을 은퇴 시점으로 정해서 공격적인 성향의 포트폴리오(주식 등과 같은 위험 자산으로 구성)를 운영하다가 은퇴 시점이 다가올수록 안정적인 포트폴리오로 자동으로 자산 배분을 수행해 주는 Fund 입니다.

TDF (Target Date Fund) 의 장점

그렇다면 이런 특징을 갖고 있는 TDF (Target Date Fund) 상품의 장점은 어떤 것들이 있을까요?

자동적인 리밸런싱(자산 배분)

생애 주기에 따라 자동적으로 자산 배분이 Fund 내에서 이루어집니다. 위험 자산에 투자하다가 은퇴 시점이 가까워질수록 자산을 지킬 수 있도록 안전자산으로 자동적으로 자산 배분이 이루어집니다.

편리함 그리고 간편함

펀드 운용사및 전문가가 알아서 운용을 해주니 편리하고 매입만 수행하면 되니 간편합니다.

시간과 에너지 절약

내 시간과 노력을 들일 필요가 거의 없다는 점입니다. TDF 를 매입하면 생애주기에 따라 알아서 자산 배분을 수행해 주니 더 없이 좋은 상품이라는 생각이 듭니다.

TDF (Target Date Fund) 의 단점

TDF (Target Date Fund) 는 장점만 있을까요? 모든 상품이 그렇듯이 TDF 에도 단점이 존재합니다.

일단 Fund 이므로 생각보다 수수료로 대표되는 운용비용이 꽤 높습니다. 편리함과 간편함의 대가는 바로 비용으로 돌아오는 것입니다.

생애주기에 따라 자동으로 자산 배분을 하지만 생각보다 성과(수익율)가 그렇게 높지 않을 수 있다는 것입니다.

저도 TDF (Target Date Fund) 상품을 IRP 에서 투자하고 있지만 생각보다 높은 비용 대비 낮은 수익율을 보이고 있어서 정리를 할 예정입니다.

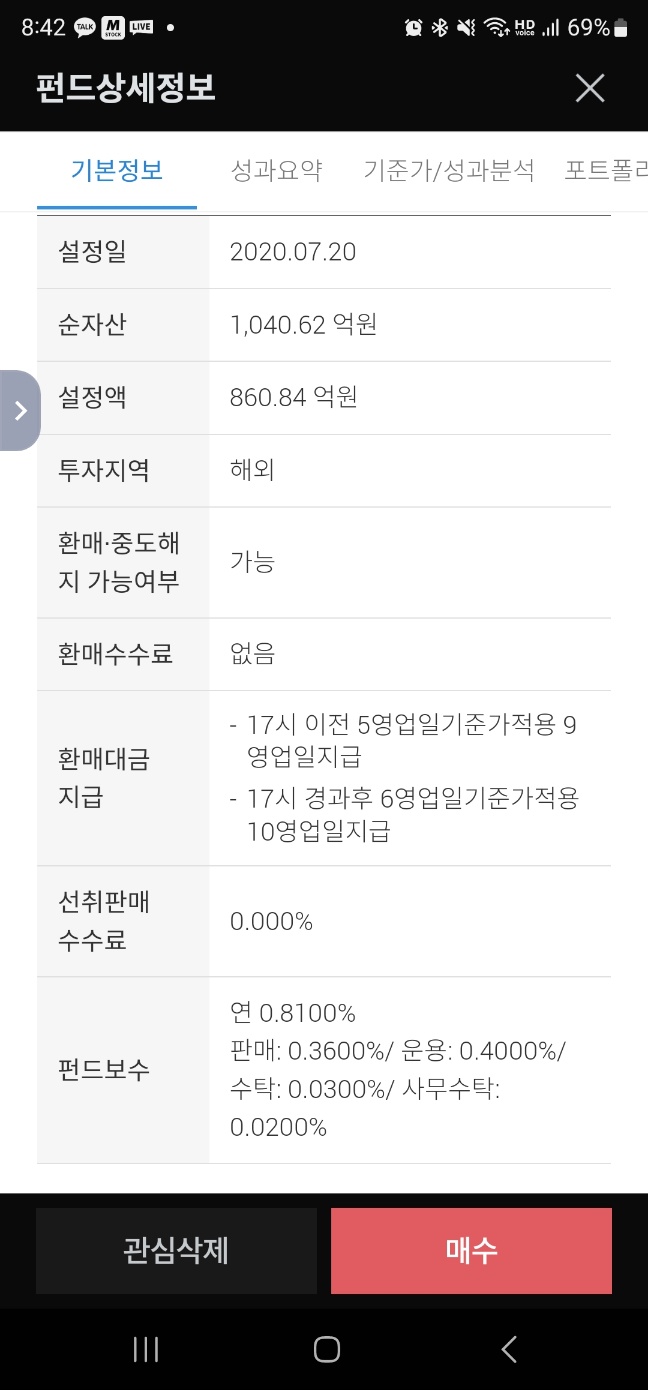

제가 투자하고 있는 미래에셋전략배분TDF2050혼합자산투자신탁종류C-P2e 상품의 기본정보입니다.

보시면 공시된 보수만 연 0.810% 입니다.

공시된 수익율 추이를 보시면 다음과 같습니다.

그런데 제 계좌에서의 TDF 수익율은?

만족스럽지 않은 수익율입니다.

퇴직연금이나 IRP 에서 TDF 를 운용하는 또 다른 이유는 주식혼합형임에도 불구하고 안전자산으로 인식한다는 점입니다.

(실제 모든 TDF 상품이 안전자산으로 인지되는 것은 아닌 것으로 알고 있습니다. 투자 시 꼭 확인해 보시기 바랍니다.)

이런 특징 때문에 조금이라도 더 높은 수익(아무래도 위험 자산에 투자하는 것이 더 높은 수익을 얻을 수 있긴 하죠)을 원하는 투자자의 경우 TDF 상품으로 안전자산 30% 를 채우는 형태로 퇴직연금이나 IRP 계좌를 운영합니다.

이 글에서 설명한 TDF 상품은 ETF가 아닌 Fund 상품입니다. 따라서 수수료가 꽤 높게 책정이 되어 있습니다. TDF 상품도 ETF가 만들어져서 상장되었습니다. 좀 더 저렴한 수수료로 생애주기별 자동 리밸런싱이라는 효과를 얻을 수 있는 ETF 상품이 장기로 가야하는 퇴직연금, IRP 에서는 조금 더 나은 선택지가 아닐까 싶습니다. 이와 관련된 글 링크 연결합니다.

KODEX TDF2050액티브 ETF (퇴직연금,IRP에서 투자할 수 있는 안전자산)

[재테크이야기] - 금 ETF 비교 (개인연금,퇴직연금,IRP 에서 금 투자) KODEX TDF2050액티브 ETF (퇴직연금,IRP에서 투자할 수 있는 안전자산) 이전글([재테크이야기] - TIGER미국테크TOP10채권혼합 ETF(퇴직연

windlov2.tistory.com

※ 투자에 대한 결정은 어디까지나 본인이 스스로 결정하고 결과 또한 책임을 지는 것입니다.

이 글은 TDF 상품이 좋다 나쁘다 투자해라 하지 마라를 말하고자 하는 글이 아님을 다시 한번 밝힙니다.

'재테크이야기' 카테고리의 다른 글

| KODEX TDF2050액티브 ETF (퇴직연금,IRP에서 투자할 수 있는 안전자산) (0) | 2024.01.18 |

|---|---|

| TIGER미국테크TOP10채권혼합 ETF(퇴직연금, IRP 에서 투자할 수 있는 안전자산) (0) | 2024.01.18 |

| ETF: 미국S&P500 ETF 비교 (개인연금,퇴직연금,IRP에서 투자) (0) | 2024.01.14 |

| 연금투자 시 환헤지와 환노출 (개인연금,퇴직연금,IRP 에서) (0) | 2024.01.09 |

| 금 ETF 비교 (개인연금,퇴직연금,IRP 에서 금 투자) (0) | 2024.01.07 |

| TR(Total Return) ETF의 의미와 연금계좌(개인연금,퇴직연금,IRP)에서 투자하기 (0) | 2024.01.03 |

| 미국배당다우존스 ETF 비교 (개인연금,퇴직연금,IRP 에서 투자) (4) | 2024.01.02 |