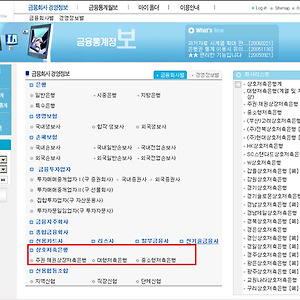

재테크 - 제2금융권 상호저축은행 재무, 여신 건전성(안전성) 판단 기준

제2금융권 상호저축은행 재무, 여신 건전성(안전성) 판단 기준은 무엇일까? 제2금융권의 대표주자인 상호저축은행(보통 저축은행이라고 부르죠) 내 돈을 맡기기에 안전한가요? 사실 제 1 금융권은 신뢰를 바탕으로 은행 거래를 하게 되는데, 제 2 금융권의 경우는 안전성이 상대적으로 떨어지는 것이 사실입니다. 즉, 내 돈을 믿고 맡길 수 있는가? 라는 원초적인 의문이 들 수 밖에 없는 것이지요. 더군다나 가끔씩이지만 저축은행이 파산했다거나, 새마을금고에 무슨 횡령 비리가 발생했다거나, 신협이 파산했다거나 하는 기사가 가끔씩 신문 등에 보도되는 것 또한 사실입니다. 물론 상호저축은행, 새마을금고, 신협 모두 5,000만원까지는 예금자 보호가 가능합니다만, 상호저축은행, 새마을금고, 신협 등이 파산 등을 했을 때 ..

2010. 4. 13.

재테크 - 제2금융권 상호저축은행 재무, 여신 건전성(안전성) 판단 기준

제2금융권 상호저축은행 재무, 여신 건전성(안전성) 판단 기준은 무엇일까? 제2금융권의 대표주자인 상호저축은행(보통 저축은행이라고 부르죠) 내 돈을 맡기기에 안전한가요? 사실 제 1 금융권은 신뢰를 바탕으로 은행 거래를 하게 되는데, 제 2 금융권의 경우는 안전성이 상대적으로 떨어지는 것이 사실입니다. 즉, 내 돈을 믿고 맡길 수 있는가? 라는 원초적인 의문이 들 수 밖에 없는 것이지요. 더군다나 가끔씩이지만 저축은행이 파산했다거나, 새마을금고에 무슨 횡령 비리가 발생했다거나, 신협이 파산했다거나 하는 기사가 가끔씩 신문 등에 보도되는 것 또한 사실입니다. 물론 상호저축은행, 새마을금고, 신협 모두 5,000만원까지는 예금자 보호가 가능합니다만, 상호저축은행, 새마을금고, 신협 등이 파산 등을 했을 때 ..

2010. 4. 13.

재테크 - 신협 금리, 비과세, 적금, 예금, 저축, 인터넷뱅킹, 대출, 이자, 이율, 금리비교 등 신협 관련 정보 정리

신협은 서민과 중산층을 위한 대표적인 서민 금융기관입니다. 신협은 현재 전국 982개(2009년 12월 말 현재)의 회원 신협으로 이루어진 국내 네트워크를 통해 지역주민을 위한 금융업무는 물론 조합별로 차별화된 다양한 복지 사업을 펼치고 있습니다. 신협은 초기 신용협동조합이라는 이름이었고 1960년 5월 1일 메리 가브리엘라 수녀는 부산에서 메리놀 병원 직원과 천주교 교우 27명을 조합원으로 성가신협을 설립했고, 이 성가신협이 우리나라 신협의 시초입니다. 장대익 신부는 같은 해 6월, 서울에서 가톨릭 교인을 대상으로 중앙신협을 설립해 한국 신협의 확산에 불을 당겼습니다. 신협은 2009년 12월말 현재 39조 7,304억원의 자산을 운영하는 금융기관입니다. 신협은 조합원을 위한 다양한 금융업무를 수행하고..

2010. 3. 26.

재테크 - 신협 금리, 비과세, 적금, 예금, 저축, 인터넷뱅킹, 대출, 이자, 이율, 금리비교 등 신협 관련 정보 정리

신협은 서민과 중산층을 위한 대표적인 서민 금융기관입니다. 신협은 현재 전국 982개(2009년 12월 말 현재)의 회원 신협으로 이루어진 국내 네트워크를 통해 지역주민을 위한 금융업무는 물론 조합별로 차별화된 다양한 복지 사업을 펼치고 있습니다. 신협은 초기 신용협동조합이라는 이름이었고 1960년 5월 1일 메리 가브리엘라 수녀는 부산에서 메리놀 병원 직원과 천주교 교우 27명을 조합원으로 성가신협을 설립했고, 이 성가신협이 우리나라 신협의 시초입니다. 장대익 신부는 같은 해 6월, 서울에서 가톨릭 교인을 대상으로 중앙신협을 설립해 한국 신협의 확산에 불을 당겼습니다. 신협은 2009년 12월말 현재 39조 7,304억원의 자산을 운영하는 금융기관입니다. 신협은 조합원을 위한 다양한 금융업무를 수행하고..

2010. 3. 26.