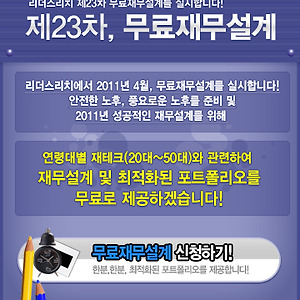

재무관리9 통장쪼개기 부자가 되기 위한 재테크 밑거름 통장쪼개기 부자가 되기 위한 재테크 밑거름 많은 사람들이 재테크에 목 말라 있고, 어떻게 하면 부자가 되는지 알고 싶어 한다. 하지만, 부자가 되는 방법에 정답이 있을 수는 없다. 정답이 있다면 모든 사람이 부자가 되어야 하는데 실제로 자신이 부자라고 생각하는 사람은 그리 많지 않다. 4개의 통장 이라는 책을 통해 처음으로 접한 통장쪼개기. 이 책을 통해 접하게 된 통장쪼개기는 나에게 있어 재테크에 대한 관심을 갖게 해줬고, 재테크를 시작할 수 있게 해준 고마운 녀석이다. 통장쪼개기 혹은 통장나누기는 투자통장, 생활비통장, 비상금통장, 급여통장 등으로 그 기능을 달리하고 각각의 이름에 맞는 역할을 수행할 수 있도록 하자는 것이다. 이 책에서 접한 통장쪼개기 개념을 통해 재테크의 중요성과 그것보다 더 중요.. 2012. 4. 12. 직장인 재테크 월급관리를 통한 재테크 전략 직장인 재테크 월급관리를 통한 재테크 전략 어려운 취업의 관문을 뚫고 사회에 첫 발을 내딛게 된 사회초년생이나 직장인. 새로운 곳에서 새로운 일을 하게 되었다는 설렘과 함께 매달 꼬박 꼬박 들어오는 월급은 그 전에는 느껴보지 못했던 새로운 경험일 것입니다. 이렇게 매달 꼬박 꼬박 열심히 일한 대가로 받게 되는 월급. 어떻게 월급관리하시나요? "시작이 반이다"라는 말이 있습니다. 사회에 첫 발을 내디딘 후부터 받게 되는 월급 관리를 어떻게 해 나가느냐에 따라 미래가 달라질 수 있다면 믿으시겠습니까? 동일한 시기에 사회에 진출하여 비슷한 연봉을 받고 있는 A씨와 B씨가 있습니다. A씨는 돈의 중요함을 알고 있고, 부자가 되는 첫걸음은 바로 종자돈을 마련하는 것이다라는 것을 알고 있습니다. 물론 B씨 또한 돈.. 2012. 3. 2. 부자되는 방법! 재무계획 10가지 원칙 - 재무설계와 재테크 부자되는 방법! 재무계획 10가지 원칙 - 재무설계와 재테크 2012년 새해가 시작된지 한달이 지나고 벌써 2월 중순이 되었습니다. 작년 연말이나 새해에 세웠던 많은 신년 계획들 - 운동, 자기계발, 금연, 저축하기, 신용카드 안쓰기, 등등 - 을 새로운 기분과 의지로 다짐하던 목표와 계획은 잘 실천하고 있을까요? 아마도 열에 여덟 아홉은 새해 계획을 세운 후 1주일 이내에 목표를 수정하거나, 아예 새해 목표가 무엇이었는지도 모를 정도로 기억의 저편으로 날아가 버렸을 수도 있습니다. 특히 건강 관련된 내용과 재테크 혹은 재무계획 관련 부분은 목표를 정하고 꾸준히 노력하지 않으면 결코 원하는 목적을 이룰 수 없습니다. 그렇게 되면 다시 새해가 되면 또 신년 초에 똑같은 목표를 세우고 다시 번복하고를 계속하.. 2012. 2. 15. 재테크와 재무설계? 나의 재무등급은? 재테크와 재무설계? 나의 재무등급은? 살아가면서 돈은 꼭 필요합니다. 그래서 사람들은 조금이라도 더 돈을 벌 수 있는 방법, 조금이라도 더 돈을 잘 모을 수 있는 방법을 궁금해합니다. 부자가 되는 방법은 어떤 것들이 있는지, 과연 내가 부자가 될 수 있는지 등을 궁금해 합니다. 하지만, 실제로 재테크나 재무설계 등을 준비하여 체계적으로 실천하는 경우는 많지 않습니다. 사람들은 대박에 대한 환상을 쫓습니다. 그러다 쪽박을 차곤 하죠. 세상에 공짜는 없는 법이고, 모르면 당하는 그런 세상입니다. 재테크를 합니다. 남들이 펀드가 좋다더라 하면 펀드에 들었다가 주가가 폭락하여 자신이 가입한 펀드가 주구장창 마이너스로 떨어지는 모습을 보며 울며 겨자먹기로 손실 상태에서 펀드에서 돈을 뺍니다. 그러면서 다짐을 하지.. 2012. 1. 11. 20대 재테크 20대 사회초년생의 재무설계 원칙 사회에 첫발을 들여놓는 새내기 직장인분들은 재무설계에 대해 생각하고 계신가요? 어느 정도 직장생활을 한 20대분들은 ‘어떻게 재무설계를 하여서 어떻게 인생설계를 하는 것이 좋겠다’라는 인생플랜을 만들어 놓았을 것입니다. 하지만 새내기 직장인분들은 재무상태는 백지, 즉 아무것도 시작하지 않은 상태입니다. 하지만 이 때부터가 매우 중요한 시점입니다. 신입직원은 처음으로 자기 힘으로 벌어들인 돈인 만큼 쓰고 싶은 욕구가 강하겠지만 소비량을 줄이고 저축하는 습관과 금융상품에 투자하는 것이 좋을 거 같은데요. 과연 어떻게 재무설계를 하는 것이 좋은지 지금부터 알아보도록 하겠습니다. 소비 관리(지출 관리) 먼저 소비 규모를 정해야겠습니다. 본인이 한 달 동안 쓰고자 하는 소비 금액을 정해서 생활하도록 해야겠습니다... 2011. 10. 13. 노후준비 젊어서 시작해야 하는 이유와 노후설계 재테크 전략 노후준비 젊어서 시작해야 하는 이유와 노후설계 재테크 전략 노후준비 및 노후설계 그리고 노후대책 마련과 관련된 두번째 글입니다. 이 글을 읽기 전에 이전 글을 읽어보지 않으신 분은 이전 글을 먼저 읽어보시면 좀 더 이해가 쉬울 것 같습니다. [노후준비 이전글: 2011/01/12 - 노후대책 필요성 젊어서부터 노후준비를 해야 하는 이유] 노후준비는 언제부터 시작하는 것이 좋을까? 라는 질문에 대부분의 사람들은 빠를수록 좋다 라고 이야기를 합니다. 즉 노후 설계는 빨리 하면 빨리 할수록 좋다라고 이야기를 합니다. 하지만, 먼 미래의 일인 노후에 대해서 미리 미리 관심을 갖고 준비하기란 쉽지 않은 것이 사실입니다. 물론 경제적인 여유가 있고, 자신의 재무적 목표나 인생에 대한 설계가 뚜렷하다면 다른 이야기이.. 2011. 6. 9. 20대 재테크 자산관리를 위한 재테크 멘토를 만들어라 [재테크] 20대 재테크 자산관리를 위한 멘토를 만들어라 20대 재테크 3번째 연재글입니다. 이번 20대 재테크에 대한 연재글 내용은 조언자 역할을 할 수 있는 20대 재테크를 준비하는 분들에게 필요한 재무컨설팅이 가능한 멘토에 대한 내용입니다. 대부분 사회 초년생이거나 사회 경험이 별로 없는 20대 청년들의 재테크에 있어 맨토는 중요한 조언자 역할을 해줄 수 있는 존재입니다. 하지만, 사회에 이제 첫발을 내딛은 20대의 경우 인맥에 있어서 부족할 수 밖에 없는 것이 사실입니다. 따라서 20대 재테크를 위한 멘토를 만드는 것은 쉽지 않은 일이 될 것입니다. 또한, 20대의 경우 재테크와 관련된 금융 지식 등이 부족할 수 밖에 없습니다. 하지만, 출산율은 떨어지고, 평생 직장 개념도 없어지고 있을 뿐 아니.. 2011. 6. 9. [무료재무설계] 무료 개인 재무설계 이벤트! 유료재무설계는 가라! 리더스리치에서 제 23차 무료재무설계 이벤트[바로가기]를 진행하고 있습니다. 안전한 노후 준비를 위한 재무설계 및 2011년 성공적 개인 재무설계를 위한 연령대별 재테크(20대 ~ 50대)와 관련하여 재무설계 및 최적화된 재테크 포트폴리오를 포함하여 각 항목에 대한 무료 개인 재무설계 이벤트를 진행하고 있습니다. 연령대별 재테크나 각 목적에 맞는 목돈 마련을 위한 재테크 포트폴리오나 재테크 플랜이 궁금하셨던 분이라면 이번 리더스리치의 무료 개인 재무설계 이벤트가 좋은 기회가 되리라 생각됩니다. 이번 기회에 무료재무설계 한번 받아보세요. 무료재무설계라고 얕보면 큰코(?) 다칩니다. 실속 만점, 효과 만점, 이미 리더스리치를 통해 무료재무설계를 받은 분들의 경험담 들을 봐도 대부분 만족하고 계십니다. 보험 .. 2011. 3. 2. [재테크] 재테크에 대한 이야기를 시작하며 재테크의 시작은 가계부 작성부터! 재테크에 대한 이야기를 해보려고 합니다. 한번의 포스팅으로 끝나지는 않을 것 같고 틈틈이 시간 나는대로 제가 알고 있는 내용을 위주로 정리를 해볼까 합니다. 재테크를 시작하기 위해서는 재테크에 대한 이해가 먼저 필요한데요. 재테크의 사전적인 의미는 먼저 영어로는 financial technology 입니다. 풀어써보자면 재무관리에 대한 고도의 지식과 기술로 해석할 수 있겠습니다. 하지만 실제 일상생활에서 사용하는 재테크의 의미는 이런 거창하고 어려운 뜻은 아닐것이라 생각이 듭니다. 어찌보면 경제적인 부분에서의 인생설계를 위한 기본이 되는 것이 바로 재테크가 아닐까 싶은데요. 이런 경제적인 부분에서의 인생설계를 보통 재무설계라고 이야기하는 것 같습니다. 그렇다면 재테크의 진정한 의미는 무엇일까요? 물론 개.. 2010. 2. 3. 이전 1 다음